-

下列各项中,属于非货币性资产交换的有()。

A.以应收账款换取土地使用权

B.以专利技术换取拥有重大影响的股权投资

C.以以公允价值计量且其变动计入其他综合收益的金融资产换取未到期应收票据

D.以按公允价值模式进行后续计量的投资性房地产换取机器设备

已帮助 72 人解答此问题 查看答案及解析

-

下列项目中,属于非货币性资产交换的是()。

A.以一项账面价值为180万元的土地使用权换入一项公允价值为220万元的长期股权投资,并收到补价20万元

B.以一项公允价值为500万元的固定资产换入一项以摊余成本计量的债券投资,并收到补价100万元

C.以一批公允价值为500万元(含税价)的存货换入一项无形资产,并收到补价150万元

D.以一项公允价值为300万元的投资性房地产换入一项账面价值为200万元的固定资产,并收到补价75万元

已帮助 78 人解答此问题 查看答案及解析

-

甲公司出于长期战略考虑,2×18年1月31日以1200万美元购买了在美国注册的乙公司发行在外的80%股份,并自当日起能够控制乙公司的财务和经营决策。甲公司以人民币为记账本位币,2×18年12月31日,乙公司可辨认净资产公允价值为1250万美元(与账面价值相等);2×18年12月31日美元与人民币的即期汇率为1美元=6.20元人民币。2×19年度,乙公司按购买日可辨认净资产公允价值为基础持续计算实现的净利润为200万美元。乙公司的利润表在折算为母公司记账本位币时,按照平均汇率折算。其他相关汇率信息如下:2×19年12月31日即期汇率为1美元=6.10元人民币;2×19年度平均汇率为1美元=6.15元人民币。甲公司因外币报表折算而应计入合并财务报表中“其他综合收益”项目的金额为()万元人民币。

A.-108

B.0

C.-116

D.-135

已帮助 69 人解答此问题 查看答案及解析

-

下列项目中,可以作为汇兑损益计入当期损益的有()。

A.接受投入的外币资本折算差额

B.买入外汇时发生的折算差额

C.结算外币应付账款产生的汇兑差额

D.外币财务报表折算的差额

已帮助 56 人解答此问题 查看答案及解析

-

甲上市公司(以下简称“甲公司”)以人民币为记账本位币,持有其子公司(乙公司)100%股份,乙公司确定的记账本位币为美元。2×19年7月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司1000万美元,除此之外,甲、乙公司之间未发生任何交易。7月1日的即期汇率为1美元=6.80元人民币,12月31日的即期汇率为1美元=7.10元人民币。则2×19年12月31日在甲公司合并财务报表中因外币报表折算应确认其他综合收益的金额为()万元人民币。

A.300

B.-300

C.-6800

D.7100

已帮助 86 人解答此问题 查看答案及解析

-

下列关于外币交易的会计处理的表述中,错误的是()。

A.企业为购建固定资产而专门借入的外币借款,在借款费用资本化期间,产生的汇兑差额应该计入固定资产成本

B.采用实际利率法计算的金融资产的外币利息产生的汇兑差额,应当计入当期损益

C.非交易性权益工具投资的外币现金股利产生的汇兑差额,应当计入其他综合收益

D.处置的境外经营为子公司的,将已列入其他综合收益的外币报表折算差额中归属于少数股东的部分,视全部处置或部分处置分别予以终止确认或转入少数股东权益

已帮助 143 人解答此问题 查看答案及解析

-

甲公司以人民币作为记账本位币,对期末存货按成本与可变现净值孰低计量。2×19年12月1日,甲公司进口一批商品,价款为200万美元,当日即期汇率为1美元=7.1元人民币。2×19年12月31日,甲公司该批商品中仍有50%尚未出售,可变现净值为90万美元,当日即期汇率为1美元=7.2元人民币。不考虑其他因素,2×19年12月31日,该批商品期末计价对甲公司利润总额的影响金额为()万元人民币。

A.减少124

B.增加124

C.增加62

D.减少62

已帮助 41 人解答此问题 查看答案及解析

-

下列各项关于外币财务报表折算的会计处理中,正确的是()。

A.以母公司记账本位币反映的实质上构成对境外经营子公司净投资的外币货币性项目,其产生的汇兑差额在合并财务报表中应转入其他综合收益

B.合并财务报表中各子公司之间存在实质上构成对另一子公司净投资的外币货币性项目,其产生的汇兑差额应由少数股东承担

C.以母、子公司记账本位币以外的货币反映的实质上构成对境外经营子公司净投资的外币货币性项目,其产生的汇兑差额在合并财务报表中转入当期财务费用

D.在合并财务报表中对境外经营子公司产生的外币报表折算差额应在归属于母公司的所有者权益中单列“外币报表折算差额”项目反映

已帮助 99 人解答此问题 查看答案及解析

-

甲公司以人民币作为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;该批原材料成本为100万美元,当日即期汇率为1美元=6.80元人民币。至12月31日,甲公司仍未支付上述货款,甲公司银行存款美元户余额为1000万美元,按年末即期汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=7.10元人民币。不考虑增值税等其他因素影响,上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。

A.-30

B.80

C.50

D.-50

已帮助 102 人解答此问题 查看答案及解析

-

甲公司记账本位币为人民币,2×19年12月31日,甲公司有关资产、负债账户的期末余额如下:

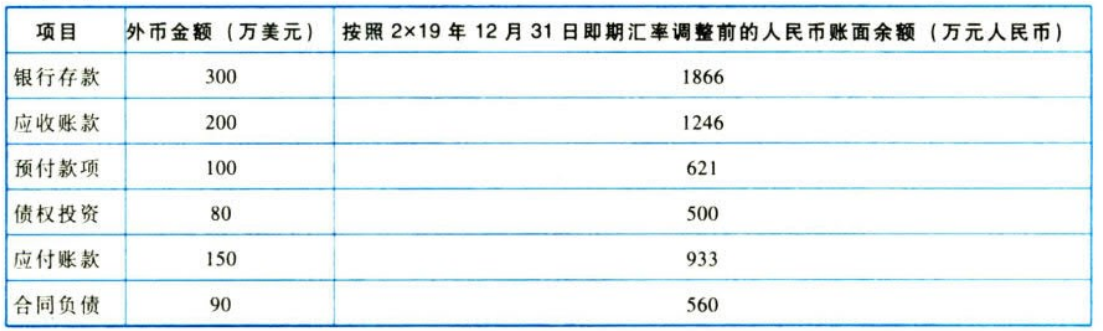

2×19年12月31日,即期汇率为1美元=6.20元人民币。甲公司在2×19年度个别财务报表中因外币货币性项目期末汇率变动应当确认的汇兑损失为()万元人民币。

A.14

B.-13

C.13

D.12

已帮助 128 人解答此问题 查看答案及解析