-

下列关于以公允价值计量且其变动计入当期损益的金融资产的说法中,正确的有()。

A.企业取得以公允价值计量且其变动计入当期损益的金融资产所支付的价款中,包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目

B.在持有期间被投资单位宣告发放的现金股利或利息,应当确认为投资收益

C.资产负债表日,以公允价值计量且其变动计入当期损益的金融资产应按公允价值计量,公允价值与账面价值的差额计入其他综合收益

D.处置以公允价值计量且其变动计入当期损益的金融资产时,其处置价款与初始入账金额之间的差额应确认为投资收益,应结转持有期间确认的公允价值变动损益

已帮助 117 人解答此问题 查看答案及解析

-

【2021年真题】甲公司是乙公司和丙公司的母公司,丁公司和戊公司分别是乙公司的合营企业和联营企业,己公司和庚公司分别是丙公司的合营企业和联营企业。下列各种关系中,不构成关联方关系的是()。

A.甲公司和丁公司

B.乙公司和己公司

C.戊公司庚公司

D.丙公司和庚公司

已帮助 85 人解答此问题 查看答案及解析

-

企业购入的在活跃市场中有报价的债券投资,不可能划分为()。

A.以公允价值计量且其变动计入当期损益的金融资产

B.以摊余成本计量的金融资产

C.长期股权投资

D.以公允价值计量且其变动计入其他综合收益的金融资产

已帮助 61 人解答此问题 查看答案及解析

-

下列各项中,不属于企业金融资产的是()。

A.贷款

B.应收票据

C.预付账款

D.以摊余成本计量的金融资产

已帮助 65 人解答此问题 查看答案及解析

-

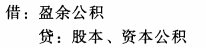

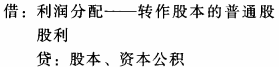

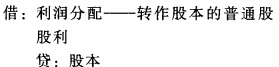

经股东大会决议用盈余公积派送新股,在实施派送新股方案时企业应做的会计处理是()。

A.

B.

C.

D.

已帮助 60 人解答此问题 查看答案及解析

-

2x19年1月1日,甲公司自证券市场购入面值总额为2000万元的债券。购入时实际支付价款2034.75万元,另外支付交易费用10万元。该债券发行日为2x19年1月1日,系到期一次还本付息债券,期限为3年,票面年利率为5%,实际年利率为4%。甲公司将该债券作为以摊余成本计量的金融资产核算,应收利息以单利计算。不考虑其他因素,计算结果保留两位小数。甲公司的会计处理中,不正确的是()。

A.以摊余成本计量的金融资产的初始入价值为2044.75万元

B.2x19年12月31日以摊余成本计量的金融资产的摊余成本为2036.94万元

C.2x20年度甲公司持有该债券投资应确认的投资收益金额为85.06万元

D.2x21年度“以摊余成本计量的金融资产—利息调整”的摊销额为11.60万元

已帮助 74 人解答此问题 查看答案及解析

-

2x19年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利5万元)从二级市场购入乙公司100万股普通股股票,另支付相关交易费用2万元,甲公司将其划分为以公允价值计量且其变动计入当期损益的金融资产。2x19年12月31日,该股票投资的公允价值为320万元。假定不考虑其他因素,该股票投资对甲公司2x19年营业利润的影响金额为()万元。

A.23

B.25

C.18

D.20

已帮助 72 人解答此问题 查看答案及解析

-

下列关于套期会计的说法中,不正确的是()。

A.套期可划分为公允价值套期、现金流量套期和境外经营净投资套期

B.对极可能发生的预期交易应分类为公允价值套期

C.在公允价值套期下,套期工具产生的利得或损失应当计入当期损益,选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资进行套期的除外

D.现金流量套期下,套期工具产生的利得或损失中属于套期有效的部分,作为现金流量套期储备,应当计入其他综合收益

已帮助 110 人解答此问题 查看答案及解析

-

2x19年2月1日,东风公司销售批商品给M公司,开出的增值税专用发票上注明的销售价款为200万元,增值税销项税额为26万元,款项尚未收到。双方约定,公司应于当年8月31日付款。2x19年4月10日,经与甲银行协商后约定:东风公司将应收M公司的货款出售给甲银行,价款为182万元,在应收M公司货款到期无法收回时,甲银行不能向东风公司追偿。东风公司根据以往经验,预计该批商品的退回率为10%,实际发生的销售退回由东风公司承担假定退回商品能够取得红字增值税专用发票。则东风公司出售该笔应收账款应确认当期损益金额为()万元。

A.52

B.21.4

C.23.4

D.0

已帮助 90 人解答此问题 查看答案及解析

-

因乙公司未履行经济合同给甲公司造成损失,甲公司要求乙公司赔偿损失100万元,但乙公司未予同意。甲公司遂于本年12月2日向法院提起诉讼,至12月31日,法院尚未作出判决。甲公司预计很可能胜诉,并估计若胜诉,获得60万元赔偿可能性为40%,获得80万元的可能性为80%,对于此业务甲公司12月31日的会计处理中不正确的有()。

A.确认其他应收款和营业外收入60万元

B.确认其他应收款和营业外收入80万元

C.不作会计分录,只在报表附注中披露其形成原因和预计影响

D.不作会计分录,也不在报表附注中披露

已帮助 145 人解答此问题 查看答案及解析